让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

开云sports 五粮液财报大变脸, 年报营收腰斩、Q1利润暴增, 为何这样诡异?

发布日期:2026-05-01 11:57 点击次数:98

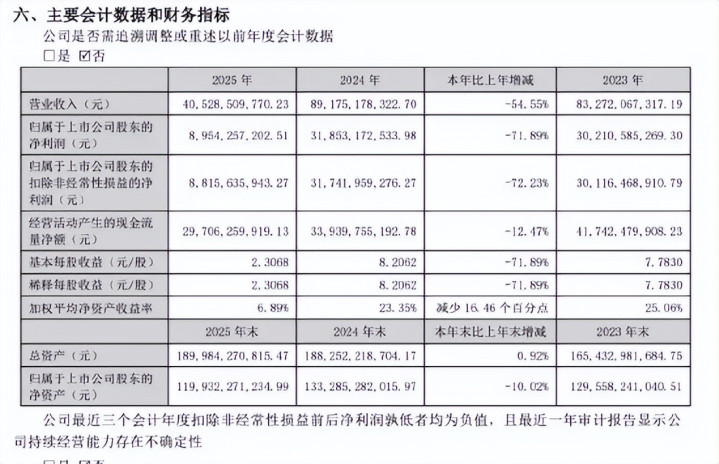

这应该是史上最暴力的财务洗沐,2025年的公告,一季度、中报、三季度已发布的功绩不错通通齐不算,平直修改上一年度财务数据,百亿利润说改就改,千亿营收说调就调,难怪财报发布还延伸了,底本是为了连夜改数据。

如若你只看了它的一季报,你会欢乐若狂:营收228亿,暴增33.67%;净利润80.63亿,飙升82.57%!但如若你翻开它的2025年年报,以及那份令东谈主头皮发麻的《前期管帐迤逦阅兵公告》,你会发现:这即是一场教科书级别的财务大洗沐。

如若不改基期呢?用80.63除以底本的148.6,收尾不是大幅增长,而是大幅下滑,差未几负45%。

为什么要这样干?我猜吧,这家公司在本年2月份,原董事长被上司查处了,直到4月初才新来的新董事长,当然不肯为前任背锅,这才有了咱们看到的仙葩重生。先声明熟识个东谈主瞎猜的。

官方说法是:基于严慎性原则,调度部分业务收入阐明关系核算。

翻译成大口语,即是从“发货就算收入”,改成“经销商确切签收、验收、截止权滚动后才算收入”。

以前是酒一出厂,账上坐窝记收入、认利润,经销商压着货,渠谈库存在涨,公司财报却在本旨。

刻下一刀切且归,把那些如故发出但压根没确切卖掉的货,对应的收入和利润妥洽冲回。

收尾即是:交易收入被调减了三百多亿,交易成本往下调,销售用度往下调,最终落到净利润上,被砍掉了一百多亿。

钱去哪了?并不是有谁平直装兜跑了,而是从利润表掉进了钞票欠债表。

你会在更新后的报内外,看到“其他流动欠债”猛增了两百七十多亿,那内部一定历程上就藏着往日多年压货留住的“后遗症”。

账面上少赚了,是因为当初铭记太早,刻下被迫一次性复原。

那问题来了:既然这叫出清历史职守,为什么各人照旧骂声一派?

因为成本阛阓从不缺故事,缺的是确切;从不缺龙头,缺的是诚信。这场“财报魔术”,看似是管帐计谋的调度,实则是诚信底线的失守。

往日几年,白酒行业明明如故插足深度调度:末端动销停滞,普装价钱历久倒挂,经销商卖一瓶亏几十块钱,现款回款从2025年三季度运行断崖式下滑,单季度现款回款同比暴跌七十多个点。

这种环境下,利润还能呐喊大进,自身就违和。

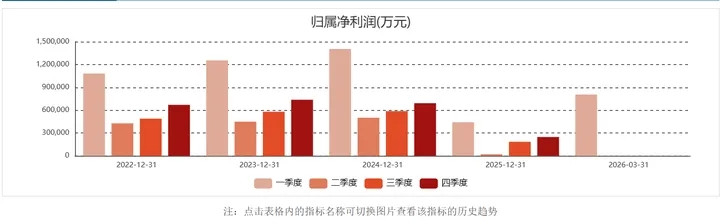

我合计,此次所谓迤逦阅兵,其实即是把之前报得太漂亮的部分,全塞回2025年这个“垃圾桶年”。

收尾是:2025年变得格外丢丑,2026年一季度在低基数之上,就格外排场。

这即是典型的财务洗沐。

洗沐并非作恶,它在管帐准则允许的依稀地带举止,但代价很瓦解:投资者对你以后每一份报表的信任,齐会打折。

再看一个细节,更能讲解问题。

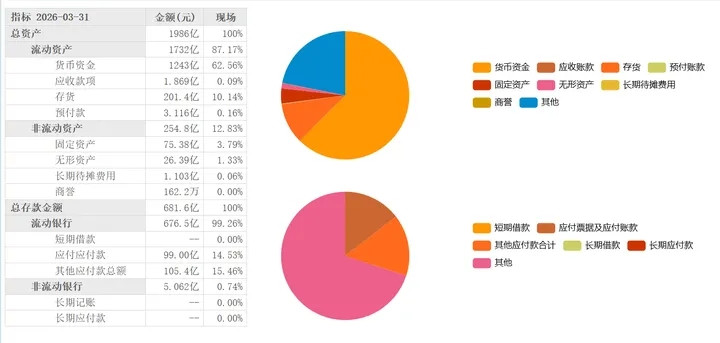

2026年一季度,净利润80多亿,但计算性现款流是负25.35亿,同比大幅恶化。

利润是正的,现款却在往外流。

官方讲解是:收取的单子加多,应收款项融资从94亿涨到207亿,多了113亿银行承兑。

也即是说,账面上阐明了收入和利润,经销商付的是单子,kaiyun sports不是现款。

再翻译成贩子极少的抒发即是:渠谈缺钱,只可赊,厂家的排场功绩,是从异日的现款里预付来的。

再重叠一个动作:在这套报表公布的同期,这家龙头抛出了八十到一百亿的回购计算。

这边界不算小,时点却颇为耐东谈主寻味。

年报和一季报延伸一天,在五一长假前终末一个交游日收盘后才丢出来,让阛阓有五天“幽静期”,等各人节后再冉冉消化。

外加一个大齐回购当托底,用来对冲此次财务洗沐激励的估值杀伤。

你说这是用快慰排过的危境公关,也不为过,仅仅太草台班子了。这新指引本应该翻开神态,平直把功绩透明化,有多差劲就公布些许,然后顺便好好整顿一下,岂不趁势而为了,刻下反而误打误撞了。

那投资者的亏空,简直只可自认灾荒吗?

从履行层面讲,这类事情发生时,粗造推动相似确乎是“终末一个才知谈”的那群东谈主——首当其冲的,揣测节后开盘,股价难说了。

但从应酬策略上,毫不是极少主见莫得。

我认为至少有三层看重。

第一,不要只看利润,要死盯现款流。

利润不错被管帐揣测、收入时点驾驭,现款流很难作秀太久。

一个季度净赚80亿,计算现款流却是负的,投合几期齐这样,那就要高度警惕利润的含金量。

第二,不要只看增速,要看基数是否被迫过手术。

但凡出现大边界前期迤逦阅兵、历史数据腰斩的公司,哪怕短期给出何等惊艳的百分比增长,齐要先问一句:如若用旧口径算,这个增速会是些许。

一朝发现“不改基数是负增长,改完基数变高增长”,就要把这家公司从“适宜白马”的那一栏,挪进“高波动预期股”的那一栏。

第三,不要被回购麻醉。

回购固然是功德,会给股价提供一定复古。

但要看钱从哪来、履行到哪步、是不是“用来讲故事为主”。

如若基本面恶化、渠谈垂危、现款流承压,而公司同期大手笔回购,那这更像是一剂短期麻醉剂,而不是历久补药。

对这种公司,仓位就不该押成“养老底仓”,而更接近“交游属性”。

历久投资的前提,是对财报有基本信任;当报表不错“三番五次再行界说”,那就不再适协调为历久价值锚,只可行动对赌博弈的筹码之一。

从更大的维度看,此次事件其实宣告了一个时期的兑现。

也曾的白马龙头,靠的是破钞升级、渠谈膨胀、品牌溢价,财报稳如老狗,各人买的是护城河。

而刻下,渠谈去库存、压货旧账、统计口径调度、回购托市交汇在沿途,股价随着预期热沈起升沉伏,你买到的,更像是一场财务工程加阛阓热沈的组合游戏。

我的观点是:不是说就不成投这类公司,而是逻辑要从“闭眼拿着不动”,酿成“看得懂就参与,看不懂就远隔”。把它从睡后收入改回盯盘场合。

上市公司财报是成本阛阓的基石,是投资者决议的依据,理当严谨、确切、不可松懈改革。是以留几句话,给还在持重看财报的东谈主——

第一句:数字会谈话,但随机说的是脚本,不是真相。

第二句:利润表讲故事,现款流讲格调,钞票欠债表写的是收尾。

第三句:阛阓恒久有东谈主为这些故事买单开云sports,但你至少要搞了了,你是坐在不雅众席上饱读掌的东谈主,照旧被请上台参与饰演的那一个。

开云官方体育app官网 备案号:

备案号: