让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

开云sports 六大行交出一季报:总资产逾229万亿,净利近3600亿

发布日期:2026-04-30 19:46 点击次数:137

[文/羽扇不雅金工作室王力]

日前,六大国有银行率先交出了年内第一份成绩单。数据自满,工商银行、缔造银行、农业银行、中国银行、交通银行、邮政储蓄银行2026年一季度统共竣事包摄母公司净利润3,569亿元,统共总资产打破229万亿元,统共营业收入近9,925亿元。

值得一提的是,落幕3月末,六大行贷款总数达到133.05万亿元,而同期社融存量为456.46万亿元,六大行总贷款约占其29.15%。

净息差是本期成绩单中备受关心的中枢筹办。六家银行的净息差区间处于1.23%至1.65%之间——邮储银行凭借其独有的欠债结构以1.65%位居六大行之首,交通银行1.23%相对较低。净息差的阶段性收窄,既与LPR利率下调、银行主动让利实体经济的政策导向密切关连,也响应出贷款订价市集化改动抓续激动的内在规矩。合座来看,各行均一罗致多元化策略加以搪塞,盈利结构的调节正在有序激动。

资产范畴方面,六大行合座延续彭胀态势,信贷投放抓续发力。工商银行总资产已达55.77万亿元,六行统共总资产同比仍保抓增长势头,自满出银行体系服求实体经济的积极姿态。在归母净利润层面,工商银行以869亿元陆续领跑,缔造银行以863亿元紧随后来,农业银行达752亿元,三家统共净利润近2,500亿元,体现出超大型银行范畴效应带来的盈利巩固性。

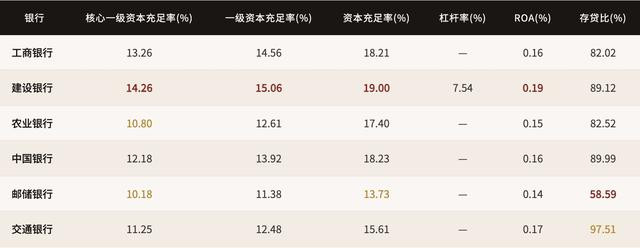

资产质料层面,六大行合座不良贷款率保管在0.99%至1.31%的合理区间,拨备隐敝率均突出200%,风险抵补储备充裕。各行在客群结构、资产成就和业务布局上呈现出各别化本性,合座风险可控。成本阔绰率方面,六大行中枢一级成本阔绰率介于10.18%至14.26%之间,均得志监管达标条件,成本实力为抓续服求实体经济提供了有劲复古。

息差趋稳、收入多元:盈利结构的有序调节

2026年一季度,六大国有银行合座盈利保抓肃肃,归母净利润统共3,569亿元,营业收入统共近9,925亿元,展现出超大型银行较为塌实的沟通基本面。潜入注视各项筹办,不错看到:在净息差阶段性调节的配景下,各行正积极激动范畴彭胀与收入多元化,盈利结构正资格有序的计谋演进。

净息差方面,六大行本季度区间为1.23%至1.65%。其中,邮储银行净息差1.65%,收货于其独有的低成本进款结构;缔造银行1.36%推崇相对肃肃;工商银行1.29%、农业银行与中国银行各1.26%,交通银行1.23%;各行净利差雷同保管在合理水平——工商银行与农业银行均为1.19%,缔造银行1.27%,交通银行1.10%。净息差的阶段性收窄,主要响应银行业主动调解LPR利率下行、加大实体经济让利力度的政策导向,是金融服求实体经济的体现之一,而非单纯的沟通窘境信号。

利息净收入仍是六大行营业收入的主要解救。工商银行利息净收入达1,685亿元,占营业收入比重超73%;缔造银行利息净收入1,535亿元,占比亦逾72%。雄壮的滋生资产范畴为利息收入提供了坚实的体量基础——工商银行滋生资产54.18万亿元,农业银行50.04万亿元,缔造银行46.11万亿元,三行均位居全球银行业前哨。

六大行2026年一季度中枢盈利筹办对比

从息差调节的配景看,天博体育(TBSports)官方网站成因是多维度的。一是贷款订价市集化改动抓续激动,LPR资格多轮下调后新披发贷款利率有所下移,这是金融支抓实体经济的主动安排;二是住户储蓄意愿相对较强,如期进款占比有所高涨,合座进款成本结构随之变化,各行已针对性罗致进款利率经管举措;三是银行业在普惠小微、绿色金融、科技转变等政策要点领域抓续加大信贷投放,笼统让利是服务国度计谋的内在条件。总体而言,净息差的阶段性调节是银行业深度融入经济转型大局的主动采选,各行在资产欠债结构经管和订价策略上亦在抓续优化。

在非利息收入布局上,各行已酿成各具特色的增长旅途。中国银行和交通银行的非利息收入占比永别达35.06%和34.39%,在六大行中当先,跨境金融、外汇往来与钞票经管是主要驱能源。工商银行手续费及佣金净收入达409亿元,缔造银行紧随后来为400亿元,体量居行业前哨,自满出在投资银行、托管和个东谈主金融领域抓续培植的效用积聚。农业银行与邮储银行的非利息收入占比(永别为26.69%和23.15%)相对较低,勾搭其深耕县域零卖、普惠金融的计谋定位来看,也为异日进一步拓展笼统金融服务预留了无边空间。

成本管控方面,工商银行成本收入比21.18%、缔造银行21.08%,在全球同类大型银行中均属优秀水平,充分体现了数字化转型带来的运营效用普及。邮储银行51.96%的成本收入比,则与其隐敝天下州里的代理网点体系密切关连——恰是这张相聚,带来了行业内最便宜的进款资金起首,并将金融服务蔓延至广大县域和农村地区,体现了其零碎的行家服务属性与社会价值。

笼统来看,六大行一季度的盈利肃肃,根基在于超大范畴的资产基础、永久积聚的客群上风以及抓续深化的数字化运营才智。

资产质料总体肃肃:拨备充裕,风险防控才智抓续夯实

不良贷款率与拨备隐敝率,是预料银行风险防控才智最径直的两把标尺。2026年一季度,六大国有银行在资产质料方面合座延续稳中向好的基本态势——各行不良率均保管在合理区间,拨备储备充裕,风险抵补实力相等塌实。

从不良贷款率来看,开云体育官方网站六大行一季度推崇总体雅致无比。邮储银行以0.99%当先,是六大行中唯独不良率低于1%的机构;中国银行1.22%、农业银行1.25%居中;交通银行1.30%,工商银行与缔造银行均为1.31%。

六大行2026年一季度资产质料与拨备筹办对比

从不良贷款竣工余额来看,工商银行、缔造银行、农业银行由于贷款总数范畴雄壮,不良余额永别为4,138亿、3,772亿和3,554亿元。这一数字的酿成,与三行承担的巨量信贷业务范畴径直关连。在这一配景下,各行充裕的拨备储备组成了坚实的缓冲层,为安定惩办存量风险资产提供了充分的财务空间。

拨备隐敝率是银行搪塞信用风险的“安全垫”,六大行的合座推崇令东谈主闲静。农业银行以292.55%的拨备隐敝率领跑六大行,相等于每一元不良贷款背后有近三元的拨备储备;缔造银行234.02%次之;邮储银行216.65%、工商银行214.38%居中;中国银行203.17%和交通银行202.80%也均大幅超出监管最低条件的150%红线。

贷款拨备率(拨贷比)层面,农业银行以3.54%为六大行最高,这与其在涉农贷款和普惠小微领域的大范畴布局高度关连。承担更多普惠金融工作意味着自然搏斗更芜俚的长尾客群,高拨贷比是与之匹配的审慎安排,体现了农业银行践诺政策职能与管控风险的双重考量。缔造银行3.06%次之;邮储银行2.14%相对较低,与其个东谈主零卖贷款为主、客群分散、单笔风险显现有限的业务结构相吻合。

邮储银行的资产质料推崇值得单独分析。其0.99%的不良率,根植于独有的买卖情势:天下最芜俚的代理储蓄相聚带来了巩固且低成本的欠债起首,而贷款端以个东谈主阔绰贷、小额零卖贷为主,客群分散、风险自然散布均匀,灵验适度了单笔风险聚首度。跟着邮储银行连年积极拓展对公业务,贷款组合抓续优化,零卖与对公业务协同互补的神态正冉冉酿成,合座资产质料有望保抓在合理优秀的区间。

流动性经管方面,各行存贷比呈现出合理的各别散布:交通银行存贷比97.51%,体现了其积极服求实体经济、贷款资产较为饱胀的沟通本性;邮储银行存贷比58.59%,收货于雄壮的进款基础,流动性极为充裕,同期也为异日进一步加大贷款投放预留了阔绰的增漫空间,对邮储而言这是一种潜在的业务成长动能,而非静态筹办上的局限。

成本实力巩固,转型旅途了了:国有大行的永久计谋布局

成本阔绰与计谋转型,共同决定着六大行的异日发展空间。成本是银行抓续服求实体经济的物资基础,亦然穿越经济周期的压舱基石。2026年一季度数据自满,六大行合座成本阔绰现象肃肃,各行在保抓肃肃成本水平的同期,正以各具特色的旅途积极激动业务转型,计谋布局日趋了了。

从中枢一级成本阔绰率来看,缔造银行以14.26%领跑六大行,为抓续扩大信贷投放与业务布局提供了充裕的成本复古;工商银行13.26%、中国银行12.18%、交通银行11.25%推崇肃肃;农业银行10.80%、邮储银行10.18%亦得志监管条件,两行均在积极激动成本补充工作,以确保在不休扩大普惠金融隐敝面的同期保管阔绰的成本缓冲。

六大行2026年一季度成本阔绰率与杠杆率筹办

各行成本阔绰率背后,折射出洋有大行在服求实体经济经过中的成本行使逻辑。六大行资产答复率(ROA)广博处于0.14%至0.19%的区间,缔造银行以0.19%当先,响应出其在大范畴资产运营中保抓了较高的笼统盈利效用。ROA的合理水平,勾搭各行巩固的留存收益政策,为内源性成本积聚提供了抓续支抓。与此同期,多家银行正在积极行使永续债、二级成本债等多元成本器具,进一步完善成本补充渠谈,构建愈加立体化的成本经管体系。从缔造银行7.54%的杠杆率来看,大行合座财务杠杆行使审慎,成本结构肃肃,具备阔绰的业务扩展空间。

转型布局层面,六大行正以各具各别的旅途,抓续拓展非利息收入的增漫空间,构建愈加平衡的收入结构。中国银行凭借深厚的国外化底蕴,非利息收入占比达35.06%,跨境金融服务、外汇往来及全球钞票经管组成较着的各别化竞争上风,在东谈主民币国外化与跨境贸易彭胀的期间配景下,这一上风具有可不雅的成长后劲。交通银行34.39%的非息占比,则收货于其在长三角区域抓续深耕的钞票经管与托管业务,区域经济活力为其中间业务提供了充沛的业务泥土。工商银行与缔造银行手续费及佣金净收入永别达409亿元和400亿元,在投资银行、个东谈主金融服务及资产经管等领域抓续夯实竞争护城河。农业银行和邮储银行的非息收入布局,则详尽契合其服务“三农”和普惠零卖的计谋定位,跟着数字化金融服务在县域和农村地区的渗入率抓续普及,两行非息收入的中永久增漫空间值得期待。

数字化转型是六大行普及笼统竞争力的计谋解救。工商银行与缔造银行21%傍边的成本收入比,在全球大型银行中属于当先水平,是多年抓续科技参加的聚首体现:从网点智能化改动、线上线下一体化服务,到AI风控模子应用和大数据精确营销,数字化运营正在将范畴体量漂浮为运营效用的实践上风。农业银行与邮储银行的数字化程度雷同丝丝入扣,数字乡村、惠农金融数字化等特色场景正在成为两行区别于城市买卖银行的独有竞争维度。

邮储银行的买卖逻辑尤为值得潜入意会。其51.96%的成本收入比,源自隐敝天下州里的约4万个代理网点——这张相聚在带来运营成本的同期,也滋长了全市集最为巩固且成本极低的进款基础(进款占欠债比例接近94%),并将金融服务触达了大王人此前被金融体系服务不及的长尾客群。这一情势的经济内涵,是用相对较高的运营成本交流结构性的低资金成本上风,进而复古起高于同行的净息差水平。跟着邮储加快激动零卖信贷与对公业务协同,以及数字化妙技抓续压降单客服务成本,这一“广隐敝、低资金成本”的中枢上风有望漂浮为更强的笼统盈利才智。

从更宏不雅的视角看,六大国有银行正处于买卖价值与社会工作深度交融的新阶段。在政策携带下向实体经济让利,与保管可抓续的盈利才智和成本阔绰,并非对立的两难采选,而是国有大行在新发展阶段探索高质料服求实体经济旅途的必答题。事实上,服务好实体经济、服务好普惠客群开云sports,自己等于国有大行范畴扩展与永久价值创造最坚实的基础。

开云官方app下载 备案号:

备案号: